ある日、ポストに投函されていた一通の封筒。

差出人は「ニッテレ債権回収株式会社」

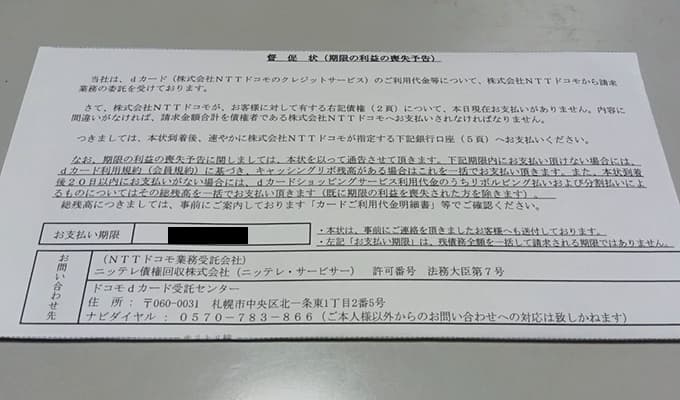

中には督促状(期限の利益の喪失予告)と書かれた、これまで見たこともない物々しい書類が…。

「すみやかに支払ってください」

「期限内に支払わない場合は、残債務全額を一括請求させていただきます」

その文字を見た瞬間、血の気が引くのを感じました。

手元には支払えるようなお金はない…。

あなたも今、同じように不安で胸が張り裂けそうな思いをしているのではないでしょうか。

この記事は、実際にニッテレ債権回収から督促状を受け取り、どうしていいか分からず途方に暮れていた私が、専門家の助けを借りて解決に至るまでの道のりをまとめたものです。

大丈夫です。その手紙は人生の終わりを告げるものではありません。正しい知識を身につけ、適切な行動をとれば、必ずこの状況を乗り越えることができます。この記事を読めば、その「期限の利益の喪失予告」が何を意味するのか、そして、具体的な対処法が分かります。

そもそも「期限の利益の喪失予告」って何?

まず、この聞き慣れない言葉の意味から理解しましょう。

これは、決して無視してはいけない「警告」です。

「期限の利益」とは「分割で支払う権利」のこと

「期限の利益」とは、法律で認められた、私たち債務者(お金を借りた側)が「契約で決められた期日までは、分割で支払えばよく、一括で返済しなくてもよい」という権利のことです。

例えば、毎月25日に5万円ずつ返済するという契約であれば、債権者(お金を貸した側)から突然「今すぐ全額返せ」と言われても、「いいえ、次の25日に5万円を支払います」と主張できるのです。

「喪失予告」は、その権利を失う一歩手前のサイン

そして、「期限の利益の喪失予告」とは、その「分割で支払う権利」を失いますよ、という一歩手前の警告状です。

実際の督促状には、以下のような内容が記載されています。

「このまま滞納が続いた場合、期限の利益を喪失し、残債務全額を一括でご請求させていただきます。つきましては、○月○日までに、下記の金額をすみやかにお支払いください」

これは、債権者からの「最後のチャンス」とも言えます。

この段階で指定された金額(滞納分など)を支払うことができれば、多くの場合、再び分割払いを続けることが可能です。

【重要】この段階ならまだ間に合う!

ここで強調したいのは、「期限の利益の喪失予告」の段階であれば、まだ大事にならずに済む可能性があるということです。督促状に記載された期日までに滞納分を支払えば、分割払いを継続でき、一括請求や裁判、差し押さえといった最悪の事態を回避できます。つまり、今が踏みとどまれる最後のタイミングなのです。

お金がなくても大丈夫!今すぐできる具体的な対処法

「でも、本当にお金がないんだ…」と絶望する必要はありません。

支払えない状況だからこそ、取るべき行動があります。

方法1:無利息期間のある消費者金融を活用する

もしあなたが「まだ消費者金融からの借り入れが少ない、または初めて利用する」のであれば、無利息期間のある消費者金融を活用して、支払いを30日後に伸ばすという方法があります。

主な無利息期間サービス

ただし、この方法には重大な注意点があります

- すでに複数の消費者金融から借り入れがある場合は、この方法は使えません。新たな借り入れは審査に通らない可能性が高く、仮に通ったとしても多重債務に陥り、状況がさらに悪化します。

- 30日以内に確実に返済できる見込みがない場合は、絶対に手を出さないでください。無利息期間を過ぎると通常の利息が発生し、借金が増えるだけです。

- この方法はあくまで「一時的なつなぎ」であり、根本的な解決策ではありません。

- 私自身、すでに複数の消費者金融から借り入れがあったため、この方法は使えませんでした。そのような場合は、次の方法を検討する必要があります。

方法2:専門家への相談(根本的な解決策)

無利息期間の活用が難しい場合、または根本的に返済が困難な状況にある場合は、できるだけ早く、借金問題の専門家である弁護士や司法書士に相談することが最善の選択です。

「費用が高そう」「怒られるんじゃないか」と不安に思うかもしれません。

しかし、「こちらの司法所事務所」では借金に関する相談が無料で、専門家はあなたの味方です。

専門家に相談するメリット

- 督促が最短即日でストップする:弁護士や司法書士が介入すると、債権者はあなたに直接連絡できなくなります(受任通知の効果)。精神的なプレッシャーから解放されるだけでも、大きな一歩です。

- あなたに合った解決策を提案してくれる:あなたの収入や借金の状況に合わせて、任意整理、個人再生、自己破産など、最も負担の少ない方法を提案してくれます。

- 債権者との交渉をすべて任せられる:面倒で精神的にも辛い交渉を、すべてあなたの代理人として行ってくれます。

- 時効の可能性も検討してくれる:もし最後の返済から5年以上経過している場合、「消滅時効」を主張して返済義務がなくなる可能性があります。ただし、安易に債権者と連絡を取って債務を認めるような発言をすると時効が中断してしまうため、まずは専門家に相談するのが賢明です。

絶対にやってはいけないこと

どんなに追い詰められても、以下の行動だけは絶対に避けてください:

- 督促の無視・放置:事態を悪化させるだけです。放置すれば、一括請求、裁判、差し押さえへと進んでしまいます。

- ヤミ金からの借り入れ:法外な金利と悪質な取り立てに苦しむことになり、絶対に手を出してはいけません。

- 返済の見込みがないのに新たな借り入れを重ねる:多重債務に陥り、さらに状況が悪化します。