「0570783890」「0570783866」は誰からの電話?

この番号、一体どこからの電話なんだろう…と検索して、このページにたどり着いたんじゃないでしょうか。

だとしたら、昔の私と全く同じです。

先に結論から言うと、この番号の発信元は、ニッテレ債権回収という会社で「ドコモdカード受託センター」という部署からの連絡です。

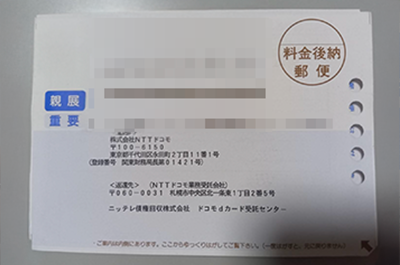

この番号から連絡があったという事は、こんなハガキが届いていませんか?

電話の内容は、dカードの支払いに関する正当な連絡です。

でも、大事なのはそこじゃない。

本当に怖いのは、その電話を無視し続けると、あなたの日常が静かに、でも確実に壊れていく可能性がある、ということです。

すべての始まりは、一本の「自動音声」の電話だった

私のスマホに、初めてその番号から着信があったのは、平日の昼間でした。

知らない番号だし、仕事中だったので、とりあえず無視。

でも、その日の夕方、また同じ番号からかかってきたんです。

「こちらはNTTドコモより委託を受け、お支払いについてご連絡しております…」

正直、人の声より、感情のない自動音声の方がずっと不気味でした。

「これ、本物か?」「新しい手の詐欺じゃないのか?」と疑って、すぐに電話を切りました。

今思えば、これが全ての過ちの始まりでした。

無視し続けたら、ヤバい手紙が届き始めた

それからというもの、私はその番号からの電話を完全に無視するようになりました。

でも、事態が好転するはずもなく、数週間後、ポストに、いかにも「普通じゃない」感じの封筒が入っていたんです。

督促状:「期限の利益の喪失予告」

最初に届いたのが、「期限の利益の喪失予告」っていう、なんか物々しいタイトルの手紙。

「期限の利益の喪失」って何だよ、と思って調べてみたら、要は「分割で払う権利はもうありません。残ってる借金、全部一括で払ってください」ってことだった。

通知書:「法的手続実施決定のお知らせ」

それでも、どうしていいか分からず、結局なにもできずにいたら、決定的な手紙が届いた。

もう「予告」じゃなくて「決定」。

中身は「裁判所を通して、あなたの財産を差し押さえる手続きに入ります」という、事務的だけど、有無を言わせない内容だった。

この時、やっと「ああ、これは本当にマズいやつだ」と実感した。

給料とか、銀行口座とか、そういうのが差し押さえられるってこと。

じゃあ、どうすればいいのか?

ここまで読んで、不安になった人もいると思います。でも、まだ大丈夫。

私がやったこと、そして状況に応じて取るべきだった選択肢を、段階的に紹介します。

ステップ1:今すぐ払えるなら、振込用紙で即座に支払う

もし、今すぐに支払える余裕があるなら、迷わずすぐに払ってしまうのが一番です。

ニッテレ債権回収から届いている手紙の中に、「振込用紙」が同封されているはずです。

そこには、支払うべき金額と振込先が記載されています。

コンビニや銀行で、その振込用紙を使って支払いを済ませてしまえば、それで問題は解決します。

督促が続くと、遅延損害金がどんどん膨らんでいきます。

ドコモdカード受託センター 連絡先

- 電話番号:0570-783-890 / 0570-783-866

- 営業時間:午前8時15分~午後8時45分(土日祝もやってる)

※支払い後、念のため電話で確認するとより安心です。

ステップ2:数日後なら払える…そんな時は

「今すぐは無理だけど、次の給料日になれば絶対に払える」

「あと数日待ってくれれば…」

私もこの状況でした。

そこで私が実際に使ったのが、「プロミスの30日間無利息キャッシング」です。

これは文字通り、借りてから30日以内に全額返せば、利息が一切かからないというもの。

例えば、給料日までの1週間だけ、数万円を借りて支払いを済ませてしまえば、余計なお金を1円も払うことなく、督促を止められるんです。

「プロミス」「アイフル」「アコム」といった大手の消費者金融は、初めての利用者向けにこのサービスをやっていることが多いです。

無利息期間はありませんが、「モビット」も有名ですね。

名前を聞いたことがある、信頼できる会社なら、安心して利用できます。

これを使えば、「数日後に払える」という状況を、「今すぐ払える」に変えられます。

督促を先延ばしにせず、遅延損害金が増える前に解決できるので、結果的に支払う金額も抑えられます。

ステップ3:どうしても支払いが出来ない場合は

私は最終的にこの方法で解決しました。

当時の私は、dカードの支払いだけが問題ではありませんでした。

実は、他にも複数の借金があり、完全に首が回らない状態だったんです。

毎日鳴り続ける督促の電話に精神的に参ってしまい、どの借金をどう返せばいいのか、もうパニック状態でした。

消費者金融で一時的に借りてdカードの支払いをしても、また別の支払いがやってくる。

まさに、自転車操業。このままでは、いつか破綻する…。

司法書士は、借金問題の専門家です。

私の状況を全て話したところ、法的な手続きである「任意整理」という方法を提案してくれました。

これは、司法書士が私の代理人となって各金融会社と交渉し、将来の利息をカットしてもらったり、無理のない返済計画を立て直したりする手続きです。

そして、何度もポストに入っていた督促状も届かなくなりました。

電話も手紙も、全てが止まった。それだけで、どれだけ心が軽くなったか分かりません。

もし、あなたがdカードだけでなく、他にも借金を抱えていて、「もう自分ではどうにもできない」と感じているなら、一人で抱え込まず、専門家に相談することを強くお勧めします。